La crise pétrolière et l’Europe : une situation d’urgence !

Par B.Durand Géologue et géochimiste pétrolier, spécialiste des mécanismes de formation des gisements de pétrole et de gaz, auteur des ouvrages « La Crise pétrolière, analyse des mesures d’urgence » (EDP Sciences, 2009) et « Energie et environnement, les risques et les enjeux d’une crise annoncée » (EDP Sciences 2007). Ancien directeur de la division Géologie-Géochimie de l’IFP et de l’ENS de Géologie. Ancien président du comité scientifique de l’European Association of Petroleum Geoscientists and Engineers (EAGE).

Résumé

Parce que les actuels pays exportateurs de pétrole vont produire de moins en moins, mais aussi consommer une part de plus en plus grande de leur production, les quantités disponibles sur le marché international vont décroître plus vite que la production mondiale, malgré l’apparition de nouveaux pays exportateurs comme le Brésil ou le Kazaksthan.

La consommation des grands pays émergents, en particulier de la Chine et de l’Inde, est en train d’exploser à cause de leur passage rapide à la civilisation de l’automobile. La part laissée aux pays autres que la « Chindia » dans ce marché qui se rétrécit va donc être de plus en plus restreinte.

S’il n’y a pas une réduction volontaire, rapide et menée intelligemment de la consommation de pétrole des pays développés, son prix va flamber, et avec lui celui des autres énergies : le niveau de vie et la croissance de ces pays en seront très compromis.

Les pays européens sont beaucoup trop dépendants du pétrole et n’ont guère de ressources propres. Ils seraient bien inspirés de réduire dès maintenant et massivement cette dépendance. La feuille de route approximative est la suivante : une réduction de la consommation d’un tiers d’ici 15 ans, de 50 % d’ici 25 ans, et de 60 % d’ici 35 ans.

En Europe, les deux secteurs les plus consommateurs sont le résidentiel tertiaire, avec le chauffage (15%), et les transports, avec les carburants (65%). On décrit pour ces secteurs une association de mesures à court et à moyen terme, qui devraient permettre de tenir à peu près les premières étapes de cette feuille de route :

![]() Dans le secteur résidentiel-tertiaire, pour le moyen terme un programme massif d’isolation du bâti ancien, et pour le court terme un programme de relevage très rapide des chaudières à fuel par d’autres moyens de chauffage, utilisant les énergies renouvelables plutôt que le gaz. Car celui-ci sera en voie de raréfaction d’ici 20 à 30 ans, comme c’est le cas aujourd’hui du pétrole.

Dans le secteur résidentiel-tertiaire, pour le moyen terme un programme massif d’isolation du bâti ancien, et pour le court terme un programme de relevage très rapide des chaudières à fuel par d’autres moyens de chauffage, utilisant les énergies renouvelables plutôt que le gaz. Car celui-ci sera en voie de raréfaction d’ici 20 à 30 ans, comme c’est le cas aujourd’hui du pétrole.

![]() Dans le secteur des transports, pour le moyen terme le passage progressif aux véhicules électriques et hybrides rechargeables, utilisant autant que possible une électricité décarbonée, accompagné d’une politique favorisant la réduction des distances parcourues, les transports en commun et les déplacements doux, et pour le court terme un programme massif de réduction de consommation des véhicules à moteur thermique, par l’accélération de la mise en œuvre des progrès technologiques déjà réalisés par les constructeurs, mais aussi en encourageant fortement un effort « citoyen » de réduction des vitesses, d’écoconduite et de choix de véhicules peu consommateurs.

Pour garantir ce court et ce moyen terme il reste cependant indispensable d’avoir l’adhésion des consommateurs, et que d’autres ensembles géopolitiques très gaspilleurs, en particulier l’Amérique du Nord et les pays du Moyen-Orient, fassent dans le même temps des efforts analogues. Le long terme restera malgré cela bien incertain.

Dinosaure politique, l’Europe ne semble toujours pas avoir pris conscience de la nécessité d’agir vite et de manière coordonnée. Que faut-il faire pour qu’elle se réveille ?

Un déclin très rapide des quantités de pétrole conventionnel disponibles sur le marché international

La discussion sur l’existence et/ou la date exacte du Peak Oil vient (provisoirement ?) de se calmer après la publication du World Energy Outlook 20101 de l’Agence Internationale de l’Energie : Selon ce WEO 2010 la production mondiale de pétrole brut conventionnel ne dépassera jamais plus les 70 millions de barils par jour (Mb/d) (hors gains de raffinage) atteints en 2006. L’AIE prédit cependant que cette production restera très peu en dessous de ce maximum et à peu près constante d’ici 2035, à 68 Mb/d. Un accroissement de la production des liquides extraits des gisements de gaz naturel (LGN), des pétroles extralourds (XH), et un développement rapide des carburants non pétroliers (XL) tirés de la biomasse (BTL), du gaz naturel (GTL), du charbon (CTL) et des schistes bitumineux (STL), feraient que les quantités disponibles, toutes catégories confondues, atteindraient en 2035 96 Mb/d, 99 Mb/d en y incluant les gains de raffinage.

Les géologues pétroliers de l’Association for the Study of Peak Oil and Gas (ASPO), qui ont prévu avec une remarquable précision la date du pic du pétrole brut conventionnel il y a plus de dix ans, pensent quant à eux que la production totale de pétroles, toutes catégories confondues ne sera en 2035 que d’environ 65 Mb/d. Cela surtout à cause d’un déclin bien plus rapide dans quelques années de la production de pétrole brut conventionnel que ce prévoit l’AIE. Les augmentations de production des LGN, des XH et de celle des XTL n’arriveront pas, et de très loin, à compenser ce déclin. Certes ces augmentations seront importantes en valeur relative, mais elles seront très insuffisantes dans l’absolu.

Dans le secteur des transports, pour le moyen terme le passage progressif aux véhicules électriques et hybrides rechargeables, utilisant autant que possible une électricité décarbonée, accompagné d’une politique favorisant la réduction des distances parcourues, les transports en commun et les déplacements doux, et pour le court terme un programme massif de réduction de consommation des véhicules à moteur thermique, par l’accélération de la mise en œuvre des progrès technologiques déjà réalisés par les constructeurs, mais aussi en encourageant fortement un effort « citoyen » de réduction des vitesses, d’écoconduite et de choix de véhicules peu consommateurs.

Pour garantir ce court et ce moyen terme il reste cependant indispensable d’avoir l’adhésion des consommateurs, et que d’autres ensembles géopolitiques très gaspilleurs, en particulier l’Amérique du Nord et les pays du Moyen-Orient, fassent dans le même temps des efforts analogues. Le long terme restera malgré cela bien incertain.

Dinosaure politique, l’Europe ne semble toujours pas avoir pris conscience de la nécessité d’agir vite et de manière coordonnée. Que faut-il faire pour qu’elle se réveille ?

Un déclin très rapide des quantités de pétrole conventionnel disponibles sur le marché international

La discussion sur l’existence et/ou la date exacte du Peak Oil vient (provisoirement ?) de se calmer après la publication du World Energy Outlook 20101 de l’Agence Internationale de l’Energie : Selon ce WEO 2010 la production mondiale de pétrole brut conventionnel ne dépassera jamais plus les 70 millions de barils par jour (Mb/d) (hors gains de raffinage) atteints en 2006. L’AIE prédit cependant que cette production restera très peu en dessous de ce maximum et à peu près constante d’ici 2035, à 68 Mb/d. Un accroissement de la production des liquides extraits des gisements de gaz naturel (LGN), des pétroles extralourds (XH), et un développement rapide des carburants non pétroliers (XL) tirés de la biomasse (BTL), du gaz naturel (GTL), du charbon (CTL) et des schistes bitumineux (STL), feraient que les quantités disponibles, toutes catégories confondues, atteindraient en 2035 96 Mb/d, 99 Mb/d en y incluant les gains de raffinage.

Les géologues pétroliers de l’Association for the Study of Peak Oil and Gas (ASPO), qui ont prévu avec une remarquable précision la date du pic du pétrole brut conventionnel il y a plus de dix ans, pensent quant à eux que la production totale de pétroles, toutes catégories confondues ne sera en 2035 que d’environ 65 Mb/d. Cela surtout à cause d’un déclin bien plus rapide dans quelques années de la production de pétrole brut conventionnel que ce prévoit l’AIE. Les augmentations de production des LGN, des XH et de celle des XTL n’arriveront pas, et de très loin, à compenser ce déclin. Certes ces augmentations seront importantes en valeur relative, mais elles seront très insuffisantes dans l’absolu.

L’AIE est classée parmi les optimistes et l’ASPO parmi les pessimistes. Entre les deux on trouve par exemple la Compagnie Total, dont les experts pensent que l’on arrivera à un plateau de production, toutes catégories confondues, fluctant entre 85 Mb/d et 95 Mb/d jusqu’en 2015 environ2, suivi d’une décroissance. Notons que la différence entre les optimistes et les pessimistes est moins dans l’évaluation des réserves sur lesquelles ont pourra compter dans l’avenir, que dans la vitesse avec laquelle on pourra réellement les mettre en production. Mais notons également que cette vitesse de production est bien le paramètre essentiel qui détermine la vitesse de croissance matérielle des économies, ou de leur décroissance, et non le montant des réserves.

Remarquons au passage que le prix du pétrole sur le marché n’a pas été jusqu’à présent assez élevé pour favoriser beaucoup les investissements dans les XH et les XL, ce qui compromet leurs possibilités de production à court et moyen terme. D’autre part le montant des investissements nécessaires pour développer fortement ces productions est extrêmement élevé. Il est bien possible aussi que les prix à la production grimpent en même temps que le prix du pétrole, comme cela a été souvent le cas jusqu’à présent, reculant ainsi toujours plus loin l’horizon de la rentabilité de beaucoup de projets. Tout cela renforce la position des pessimistes. Par contre, la production de LGN augmentera au prorata de la production du gaz naturel, dont ils sont extraits (voir annexe 1). Or la production de gaz naturel est actuellement en hausse rapide. Bien entendu, puisque la population de la planète continue d’augmenter, la quantité moyenne de pétrole disponible par habitant va diminuer encore plus vite que la production.

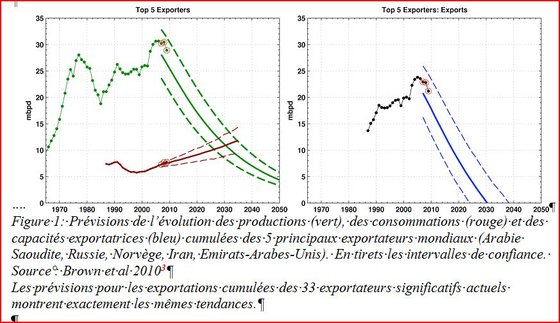

Cela étant dit, le fait majeur à prendre en compte dans une discussion sur l’avenir de notre approvisionnement en pétrole est que la disponibilité du pétrole sur le marché international va décliner plus vite que sa production. Car non seulement les pays exportateurs actuels vont produire de moins en moins, mais ils vont aussi consommer de plus en plus de pétrole pour leurs propres besoins, en particulier chez beaucoup d’entre eux à cause d’une politique électoraliste de subvention des carburants dans les années passées, qui a conduit à un fort développement de l’automobile. Il faut également s’attendre à une certaine prudence de leur part et donc à une réticence à augmenter leur production même quand cela sera encore possible, pour préserver l’avenir. L’écart va donc s’accroître progressivement entre quantités productibles et quantités mises sur le marché. Brown et al .3 viennent de produire une étude détaillée des tendances de la production et de la consommation des 33 pays exportateurs actuels. Ils en déduisent que d’ici 2015, autant dire demain, les quantités qu’ils mettront sur le marché international vont avoir décliné de 10 % environ par rapport à 2005. Plus grave encore ces pays n’auraient pratiquement plus de capacité exportatrice vers 2030 (figure 1).

Figure 1 : Prévisions de l’évolution des productions (vert), des consommations (rouge) et des capacités exportatrices (bleu) cumulées des 5 principaux exportateurs mondiaux (Arabie Saoudite, Russie, Norvège, Iran, Emirats-Arabes-Unis). En tirets les intervalles de confiance. Source : Brown et al 20103 Les prévisions pour les exportations cumulées des 33 exportateurs significatifs actuels montrent exactement les mêmes tendances.

En fait la situation ne sera pas aussi tendue, car il devrait rester encore en 2030 des quantités importantes disponibles sur le marché. Brown et al. ne prennent en compte que les pays exportateurs actuels, or de nouveaux pays deviendront d’ici 2030 exportateurs nets, en particulier le Brésil et le Kazakhstan : d’importantes découvertes y ont été faites, qui ne sont pas encore en production, alors que la consommation y restera modeste pendant encore longtemps. Des découvertes seront faites, même chez les exportateurs actuels, puis mises en production. Les progrès réalisés dans la production des LGN contribueront également à cette détente, tout comme le développement des XH et des XL, mais aussi les progrès dans le taux de récupération du pétrole.

La concurrence des grands pays émergents

Le développement accéléré des grands pays émergents, en particulier de la Chine et de l’Inde, entraîne un accroissement très rapide de leur consommation de pétrole. Selon Brown et al., les importations de la « Chindia » atteindraient en 2015 environ 30 % des quantités mises sur le marché par les actuels pays exportateurs, et les quantités disponibles pour les autres pays seraient alors réduites de près d’un tiers par rapport à ce qu’elles étaient en 2005 . Les mêmes réserves peuvent être émises sur cette analyse de Brown que celles émises plus haut. Toutefois, ce développement de la « Chindia » a déjà un effet plus important sur les possibilités d’approvisionnement des pays développés que la réduction progressive des quantités mises sur le marché. La consommation pétrolière de la Chine a par exemple presque doublé au cours des dix dernières années. L’Inde suit d’assez loin mais progresse rapidement. Il faut s’attendre à une croissance plus rapide encore dans les années qui viennent, étant donné l’accroissement du nombre de véhicules par habitant dans ces deux pays.

Attention au plafond de verre !

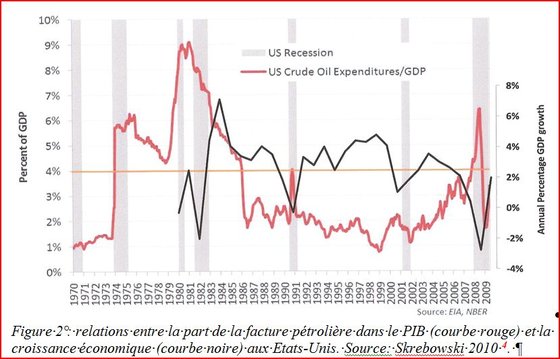

Si les pays développés ne s’adaptent pas très vite à ce déclin de leur approvisionnement en réduisant corrélativement leur consommation, les prix du pétrole, mais aussi des autres énergies, flamberont ! Et la moindre crise dans un pays exportateur important, d’ordre politique, technique ou climatique suffira à mettre le feu. Cette augmentation des prix sera aussi le signal que les quantités d’énergie disponibles seront devenues insuffisantes pour assurer la croissance matérielle dans les conditions d’efficacité énergétique du moment. Car on l’oublie trop souvent, il est physiquement impossible d’accomplir une action matérielle sans énergie, et donc aucun développement matériel n’est possible sans augmentation de la consommation d’énergie. Ceci s’entend bien sûr en l’absence de mesures pour augmenter l’efficacité énergétique, c’est-à-dire le rendement énergétique des machines, et pour éliminer le gaspillage. Mais ces mesures ne peuvent avoir d’effets notables qu’au prix d’importants efforts soutenus pendant longtemps. Attention alors au phénomène du « plafond de verre » : depuis 1965, date à laquelle le pétrole est devenu notre principale source d’énergie, les fortes augmentations du prix du pétrole ont été suivies de récessions sévères dans les grands pays industrialisés, aux Etats-Unis dès que la facture pétrolière a atteint ou dépassé 4 % du PIB (figure 2).

Figure 2 : relations entre la part de la facture pétrolière dans le PIB (courbe rouge) et la croissance économique (courbe noire) aux Etats-Unis. Source : Skrebowski 2010 4.

Les pays développés pourraient alors se trouver très bientôt dans une situation où toute croissance matérielle buterait sur un plafond invisible, parce que l’augmentation des prix du pétrole qui l’accompagnerait provoquerait immédiatement une récession. Cette récession entraînerait une diminution de la consommation, et la reprise une augmentation, et ainsi de suite. Peut-être est-ce déjà cette situation que nous commençons à vivre ? Attention également à ce que le partage des quantités disponibles entre les grands pays consommateurs, et en particulier entre les trois premiers ensembles consommateurs, par ordre d’importance la Chine, les Etats-Unis et l’Europe, et entre ceux-ci et le reste de la planète, pourrait bien s’établir sur la base de l’influence et de la force de chacun.

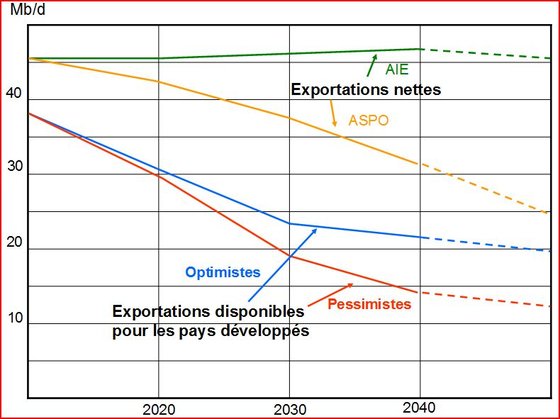

Figure 3 : Evolution au cours du temps des quantités de pétrole mises sur le marché, toutes catégories confondues, déduites des prévisions de l’AIE et de l’ASPO, et des quantités disponibles pour les pays développés, compte-tenu de la consommation probable des grands pays émergents.

L’analyse ci-dessus a certes besoin d’être affinée (pour la France, ce travail ne devrait-il pas être confié à une mission d’information parlementaire étant donné l’ importance stratégique du sujet ?) mais on peut tenter à ce stade de réflexion de proposer la feuille de route approximative suivante pour les pays développés n’ayant pas de ressources pétrolières significatives sur leur territoire : par rapport à 2010, réduction de leur consommation d’environ un tiers % d’ici 15 ans, 50 % d’ici 25 ans, et 60 % d’ici 35 ans, en prenant la moyenne des estimations des optimistes et des pessimistes ! (figure 3)

L’Europe en mauvaise posture

Selon Eurostat, l’Europe dans son ensemble, en y incluant la Norvège et la Suisse, a consommé en 2008 680 Mt de pétrole brut, autant qu’en 1996. Elle en a importé 350 Mt en 1996, et 460 Mt en 2008. L’EU 27 a consommé en 2008 664 Mt ( 13,6 Mb/d) de pétrole brut, dont 560 Mt étaient importés. La France a consommé en 2008 84 Mt de pétrole brut, en légère diminution depuis 10 ans, et produit 1 Mt en légère diminution également. Elle est depuis très longtemps déjà tributaire à peu près complètement de ses importations.

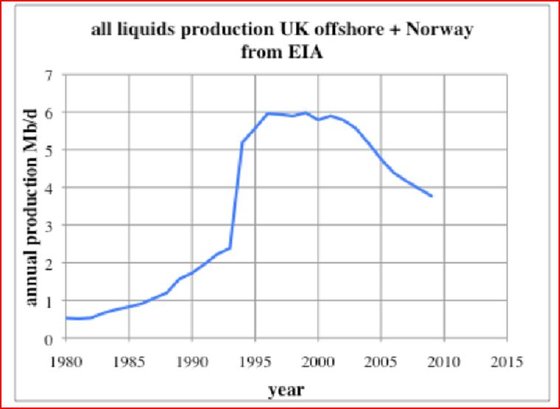

L’Europe, en y comprenant la Norvège, ne possède qu’une province pétrolière importante, la Mer du Nord. Celle-ci a atteint son pic de production, à 6 mb/d (300 millions de tonnes par an), entre 1996 et 2001 (figure 4). Elle est maintenant de 40 % plus faible, et sera probablement réduite à environ 1mb/d en 2020 ! Ni les progrès réalisés en exploration et en récupération du pétrole, ni les augmentations de prix du pétrole n’ont permis d’enrayer ce déclin, car celui-ci est dû au fait que les découvertes de nouveaux gisements en Mer du Nord sont depuis longtemps insuffisantes à compenser la baisse de plus en plus rapide de la production des anciens.

Figure 4 : évolution de la production de la Mer du Nord depuis 1980 selon l’EIA. Courtoisie Jean Laherrère.

Déjà très dépendante du marché international, l’Europe, à l’exception de la Norvège dont la production permettra sans doute d’assurer à peu près sa consommation (faible du fait de sa faible population) pendant encore une dizaine d’années après 2020, ne pourra même plus compter d’ici 10 ans environ sur le maigre filet de sécurité que représente actuellement la Mer du Nord.

Face à ces perspectives, il est d’un intérêt stratégique pour les pays européens de diminuer très rapidement et considérablement leur consommation pétrolière, sous peine de n’avoir plus grand espoir de croissance matérielle pendant longtemps.

Des mesures à prendre d’urgence

L’urgence est grande pour l’Europe : A moins d’un miracle, il faudrait qu’elle soit capable de diviser par deux sa consommation d’ici 25 ans et de 60 % d’ici 35 ans ! Si elle veut minimiser les difficultés économiques qui seraient provoquées par des variations chaotiques du prix du pétrole, il faut qu’elle s’y mette immédiatement et massivement. Toute politique énergétique européenne doit donc mettre en tête de son agenda la réduction rapide de la consommation pétrolière, et les moyens permettant de le faire. La politique à suivre ne peut plus se contenter de mesures qui ne trouveraient leur plein aboutissement qu’à moyen terme (25 ans). Il faut impérativement les compléter par des mesures ayant des effets immédiats ou à court terme. Car on a vu qu’à échéance de 15 ans, il est fort probable qu’il sera nécessaire d’avoir déjà diminué la consommation d’un tiers.

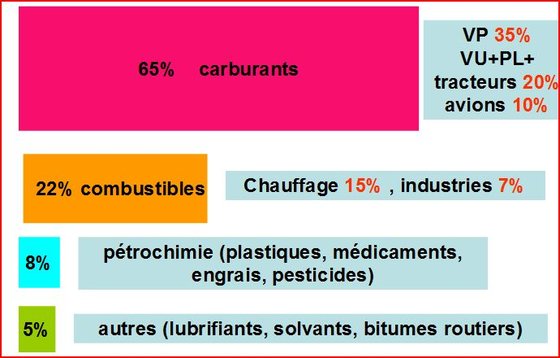

En Europe des 27, 80 % des produits pétroliers actuellement issus des raffineries sont des carburants (65%) et du fuel domestique pour le chauffage (15 %) (figure 5). C’est donc sur ces deux postes qu’il faut agir en priorité 5

Figure 5 : grandes utilisations finales du pétrole en Europe, en %

Le fuel domestique représente un poste important, mais facile, du moins en théorie, à réduire par un effort d’isolation des bâtiments anciens et une mise en œuvre effective des normes basse consommation dans les bâtiments neufs. Notons au passage que cet effort a un caractère stratégique à cause de l’importance des dépenses énergétiques dans les secteurs résidentiel et tertiaire (en France 45 % de la consommation d’énergie finale, dont environ 30 % pour le seul chauffage). Il conditionne une très grande partie des besoins énergétiques de l’avenir et donc la programmation des investissements dans le domaine énergétique. Il doit donc faire partie des toutes premières priorités. Mais l’effort à faire est considérable et ne pourra pas porter ses fruits avant plusieurs décades. Il faut donc dès à présent décourager l’utilisation du fuel comme moyen de chauffage et faciliter en même temps la mise en œuvre d’alternatives à court terme utilisant de préférence les énergies renouvelables, telle que le relevage des chaudières à fuel par la chaleur solaire, via les chauffe-eaux solaires et les pompes à chaleur, et par la biomasse utilisée de préférence dans des réseaux de chaleur (en particulier à cause des dangers des produits de la combustion du bois, mal maîtrisés chez les particuliers). Chauffage électrique et au gaz naturel peuvent être utilisés comme énergie de remplacement pendant un temps s’il faut accélérer le mouvement. Il faut cependant prendre garde, en ce qui concerne le gaz naturel, à ce qu’il suivra le sort du pétrole avec un décalage de vingt ans environ. D’autre part une rapide augmentation de sa consommation poserait en France des problèmes importants de développement et d’adaptation du réseau gazier.

Le problème principal est posé par la consommation de carburants par les transports, qui en dépendent à 98 %. Et ce problème est un véritable casse-tête. Les méthodes proposées pour le résoudre sont pourtant légion : - produire des carburants liquides d’origine non pétrolière : biocarburants (BTL), carburants produits à partir du gaz naturel (GTL) du charbon (CTL) ou des schistes bitumineux (STL) - développer les véhicules utilisant le gaz sous forme de gaz naturel véhicule (GNV) - développer les véhicules électriques à batterie, les véhicules hybrides ou hybrides rechargeables ou encore les véhicules à pile à combustibles utilisant de l’hydrogène-carburant6, - développer les transports en commun et le ferroutage, etc…

Mais ces méthodes seront bien moins commodes d’emploi et leur usage sera bien plus coûteux que celui des carburants pétroliers. C’est d’ailleurs pourquoi elles sont si peu utilisées actuellement.

Beaucoup créeront des « dommages collatéraux », par exemple :

![]() pour le BTL, les quantités limitées de biomasse utilisables, et la nécessité de disposer de très grandes surfaces dont une bonne partie devra être prise sur les terres agricoles. Le recours aux biotechnologies pour la production d’algues unicellulaires diminuerait cette contrainte, mais l’industrialisation en paraît bien lointaine.

pour le BTL, les quantités limitées de biomasse utilisables, et la nécessité de disposer de très grandes surfaces dont une bonne partie devra être prise sur les terres agricoles. Le recours aux biotechnologies pour la production d’algues unicellulaires diminuerait cette contrainte, mais l’industrialisation en paraît bien lointaine.

![]() pour le GNV, le GTL, le CTL, et pour l’hydrogène-carburant ou l’électricité qui seraient produits à partir de gaz naturel ou de charbon, un fort accroissement de la consommation de ces derniers 7.

pour le GNV, le GTL, le CTL, et pour l’hydrogène-carburant ou l’électricité qui seraient produits à partir de gaz naturel ou de charbon, un fort accroissement de la consommation de ces derniers 7.

![]() pour le CTL, un accroissement des émissions globales de gaz à effet de serre et des pollutions atmosphériques dues aux transports8 par rapport à l’utilisation des carburants pétroliers. Cet accroissement aurait également lieu, mais dans une moindre mesure, pour l’hydrogène-carburant et l’électricité produits à partir de charbon.

pour le CTL, un accroissement des émissions globales de gaz à effet de serre et des pollutions atmosphériques dues aux transports8 par rapport à l’utilisation des carburants pétroliers. Cet accroissement aurait également lieu, mais dans une moindre mesure, pour l’hydrogène-carburant et l’électricité produits à partir de charbon.

![]() un accroissement rapide de la contribution de l’électricité aux transports, via les véhicules électriques à batterie ou les véhicules hybrides rechargeables, mais aussi les transports en commun, implique un développement corrélatif important de la production d’électricité. Quelle quantité sera-t-elle nécessaire et comment cette électricité sera-t-elle produite ? Et comment stocker9 l’électricité pour ajuster le production à la consommation ?

De tout cela, rien n’émerge pour l’instant de véritablement enthousiasmant. Une recherche scientifique et technologique d’une ampleur considérable est nécessaire pour y voir clair. Le temps nécessaire pour que ces méthodes puissent être validées et mises en place à une échelle significative sera bien trop important pour que puisse être ainsi compensée la rapidité du déclin des quantités de pétrole disponibles sur le marché international. Même avec un programme d’urgence (« crash program », comme disent les Américains10 ) dans ces domaines on n’y arrivera pas. Et les prix du pétrole ne sont pas encore suffisants pour attirer véritablement les « investisseurs ».

un accroissement rapide de la contribution de l’électricité aux transports, via les véhicules électriques à batterie ou les véhicules hybrides rechargeables, mais aussi les transports en commun, implique un développement corrélatif important de la production d’électricité. Quelle quantité sera-t-elle nécessaire et comment cette électricité sera-t-elle produite ? Et comment stocker9 l’électricité pour ajuster le production à la consommation ?

De tout cela, rien n’émerge pour l’instant de véritablement enthousiasmant. Une recherche scientifique et technologique d’une ampleur considérable est nécessaire pour y voir clair. Le temps nécessaire pour que ces méthodes puissent être validées et mises en place à une échelle significative sera bien trop important pour que puisse être ainsi compensée la rapidité du déclin des quantités de pétrole disponibles sur le marché international. Même avec un programme d’urgence (« crash program », comme disent les Américains10 ) dans ces domaines on n’y arrivera pas. Et les prix du pétrole ne sont pas encore suffisants pour attirer véritablement les « investisseurs ».

Tout en accélérant la mise en œuvre des plus pertinentes de ces méthodes, d’autres actions sont donc nécessaires pour faire face à l’urgence.

Or il est possible de faire baisser considérablement et rapidement la consommation de carburants des véhicules actuels à moteur thermique par des moyens déjà à notre disposition. Cela peut se faire : - Par un « effort citoyen » : diminuer sa vitesse moyenne de 10 % sur ses trajets habituels, pratiquer l’écoconduite et n’utiliser la climatisation que lorsqu’elle est vraiment nécessaire permettent de diminuer d’environ 30 % la consommation d’un véhicule par rapport à une conduite « normale ». Une diminution de 5 à 10 % est encore possible en diminuant son kilométrage annuel par une utilisation plus importante des transports en commun tels qu’ils sont, en rationalisant ses déplacements, et en choisissant de ne pas utiliser sa voiture pour des trajets très courts pouvant être faits à pied ou à bicyclette. Ce ne sont que des efforts sur nous-mêmes, sans investissement ni technologie nouvelle ! Par nécessité, beaucoup d’automobilistes l’ont fait spontanément lors de la récente grève des raffineries. Mais chacun gagnerait, en particulier financièrement, à ce que cet effort soit effectivement citoyen plutôt qu’imposé par des augmentations astronomiques de prix des carburants provoquées par des pénuries. - par une amplification de l’effort technologique en cours chez les constructeurs : allègement des véhicules, arrêt du moteur lors des attentes (stop-start), améliorations de rendement des moteurs (downsizing, combustion homogène…), hybridation, systèmes de récupération de l’énergie de freinage, permettent déjà de diminuer de 20 % environ la consommation moyenne des véhicules ainsi conçus. - par le renforcement des politiques de bonus/malus en faveur des véhicules économes, et leur extension aux véhicules utilitaires et aux poids lourds dont la consommation est en fort accroissement et représente maintenant environ 30 % de la consommation totale de carburants.

Au total, ces méthodes permettent d’espérer une réduction d’environ 40 % de la consommation du parc de voitures particulières, et de 25 % de celle des véhicules utilitaires et des poids lourds dans les quinze ans à venir. Mais la plus grande partie de ces gains ne peut venir que de la coopération active des conducteurs, qu’il faut donc encourager.

Avec les économies de fuel, c’est donc d’environ un tiers qu’il est en principe possible de faire baisser la consommation de pétrole en Europe dans les quinze ans qui viennent.

Il devrait donc être ainsi possible dans les pays européens d’abaisser la consommation dans des proportions suffisantes pour faire face au déclin annoncé de la disponibilité du pétrole sur le marché international d’ici à 15 ans environ. Cela donnerait aussi à des actions qu’il est tout aussi indispensable d’entreprendre maintenant mais dont le plein aboutissement ne peut être qu’à moyen et long terme, du temps qui autrement leur manquerait cruellement : en particulier le développement d’un transport électrique (véhicules légers) utilisant une électricité décarbonée, en France l’électricité nucléaire, et une politique de la ville et des déplacements vigoureusement orientée vers un usage plus limité des transports, avec une place beaucoup plus grande pour les transports collectifs et les modes de déplacements « doux ». Une telle mobilisation citoyenne et une telle politique iraient dans le sens d’un renforcement économique de l’Europe.

Mais il faut également espérer, pour garantir aussi bien le court que le moyen terme, que d’autres ensembles géopolitiques ponctionnant actuellement très fortement le marché pétrolier fassent en même temps tous leurs efforts pour réduire leur consommation, en premier lieu les Etats-Unis, premier consommateur mondial et les pays du Moyen-Orient, très gaspilleurs également. Quant au long terme, 40 ans et plus, il est bien incertain, tant notre approvisionnement pétrolier sera de plus en plus soumis, non seulement aux réductions des quantités disponibles, mais aussi aux aléas géopolitiques.

L’Europe prend-elle le bon chemin ?

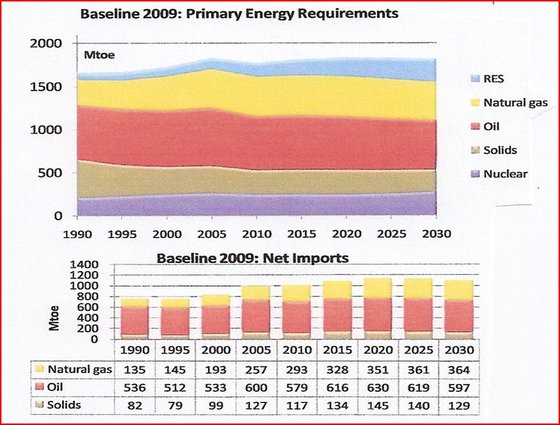

Quelle sera en réalité la politique suivie par l’Europe ? Pour l’instant, elle paraît suicidaire, si l’on en croît les prévisions affichées par la Commission Européenne dans un récent document11 qui est la synthèse des prévisions des Etats membres : en 2030 la consommation de pétrole serait à peine plus faible qu’en 2010, et les importations de pétrole de l’EU 27 n’auraient pas diminué (Figure 6) !

Figure 6 : prévisions faites en 2009 par la Commission Européenne de la consommation d’énergie primaire et des importations de combustibles fossiles de l’EU 27 jusqu’en 2030 (Energy trends to 2030, 2009 update), d’après les déclarations des Etats membres.

A moins que l’Europe ne pense arriver à convaincre ses grands concurrents pour l’accès au pétrole, les Etats-Unis, la Chine et bientôt l’Inde, de lui laisser une place plus grande sur le marché international, soit par la force, soit par l’argent ? Un frémissement vient cependant d’avoir lieu, puisque le Commissaire à l’énergie vient de déclarer12 que la production mondiale de pétrole avait atteint son maximum possible. C’est un grand changement par rapport aux années précédentes. Est-ce le début d’une prise de conscience ? Devant l’urgence, le besoin d’une politique énergétique beaucoup plus active et coordonnée entre les pays européens se fait sentir. Ne faudrait-t-il pas créer dans cette intention une institution uniquement en charge de cette politique, à l’image de l’ancienne Communauté Economique du Charbon et de l’Acier ?

Références et commentaires : 1 - Agence Internationale de l’Energie, 2010 : World Energy Outlook (WEO) 2010.

2 – Masset, J-M., 2010 : Pétrole, pic ou plateau ? in « 10 enjeux des géosciences », BRGM, Dossier spécial pour l’Année internationale de la planète Terre.

3- Brown, J. et al., 2010 : Peak oil versus peak net exports, which should we be more concerned about ? http://www.aspousa.org/2010presenta...

4- Skrebowski, C., 2010 : PeakOilUpdate. Introducing ESOP http://www.aspousa.org/2010presenta...

5- Les 20% restants sont le fait des besoins de chaleur de l’industrie (7%), de la pétrochimie (8%) et des lubrifiants et bitumes routiers (5%). L’industrie peut encore réduire ses besoins, et utilise surtout des résidus de raffinage. La pétrochimie utilise les fractions les plus légères issues du raffinage (naphta) et sera moins affectée que les transports ou le chauffage parce qu’elle bénéficiera de l’augmentation de production des liquides de gaz naturel issus des gisements de gaz. Les lubrifiants et les bitumes qui utilisent au contraire les fractions les plus lourdes, bénéficieront de l’augmentation de la production des XH.

6- L’hydrogène-carburant est souvent présenté comme la solution pour faire rouler les véhicules de l’avenir : le couple hydrogène/pile à combustibles permettant de l’utiliser pour faire tourner un moteur électrique, est assimilé au couple carburants pétroliers/ moteur à explosion qui est actuellement opérationnel. C’est oublier que l’hydrogène n’existe pas dans la nature et doit être fabriqué, soit à partir des combustibles fossiles, soit à partir de l’eau par électrolyse. S’il est produit à partir du gaz naturel comme actuellement, il est facile de démontrer qu’une voiture à hydrogène utilisant de l’hydrogène ainsi fabriqué n’est pas compétitive avec une voiture à gaz naturel. S’il est produit avec du charbon, elle n’est pas compétitive avec une voiture classique utilisant du CTL. Si l’hydrogène provient de l’électrolyse de l’eau, la voiture à hydrogène n’est pas compétitive avec une voiture électrique à batterie utilisant la même électricité, sauf en ce qui concerne l’autonomie qui est un peu plus grande. La meilleure utilisation de l’hydrogène serait sans doute de l’employer à augmenter la productivité en carburant des méthodes XTL et en particulier du BTL et d’utiliser ce carburant dans des véhicules classiques. Il deviendrait alors possible d’environ doubler la production de BTL produit à partir d’une même quantité de biomasse. Mais il faudrait évidemment que l’hydrogène soit produit par électrolyse de l’eau avec une électricité décarbonée (nucléaire, éolien, solaire) et non avec du gaz naturel ou du charbon.

7- A partir des prévisions d’évolution de la consommation mondiale sur les bases actuelles, on estime que la production mondiale de gaz naturel devrait commencer à décliner pour des raisons géologiques d’ici vingt à trente ans, malgré le récent essor des gaz de schistes aux Etats-Unis, et celle de charbon d’ici quarante ans. La fabrication à partir d’eux de carburants, d’hydrogène-carburant ou d’électricité pour faire rouler les voitures réduirait très sensiblement ces délais. A titre d’exemple, le rendement énergétique global de la fabrication de CTL ou de GTL est de l’ordre de 40 à 50 %. Il faudrait donc, calculé en énergie contenue, de l’ordre de deux fois plus de gaz ou de charbon pour leur fabrication que de carburants remplacés. Ce rendement est un peu meilleur pour l’hydrogène-carburant fabriqué à partir du charbon et surtout du gaz.

8- Les transports sont actuellement en France responsables d’environ 30 % du total des émissions de gaz à effet de serre. Le remplacement des carburants actuels par du CTL doublerait ces émissions. Le stockage en sous-sol du gaz carbonique éliminerait une bonne partie des quantités émises à la production, mais n’éliminerait par les émissions des véhicules eux-mêmes. Globalement, les émissions n’augmenteraient alors que d’un tiers environ au lieu de doubler. De toutes façons, il ne faut pas attendre un développement significatif de ces stockages avant plusieurs décennies.

9- A l’heure actuelle, on ne sait pas stocker l’électricité en grandes quantités. L’amélioration des capacités massiques des systèmes de stockage est un point essentiel du développement, aussi bien des voitures électriques que des électricités d’origine éolienne et solaire. Une intensification des recherches sur ce thème est hautement souhaitable.

10- Hirsch, R., 2010 : The impending world energy mess http://www.aspousa.org/2010presenta...

11- Commission Européenne, 2010 : Energy Trends to 2030, update 2009. Directorate-General for energy.

12- Dépêche de l’agence Reuters du 10 Novembre 2010.

Alain KALT (retranscription)

Articles de cet auteur

![]() fr

fr

![]() 2 - Informations générales

2 - Informations générales

![]() Energie

?

Energie

?

Site réalisé avec SPIP 2.0.10 + AHUNTSIC